- Estimamos o PIB potencial do Brasil a partir da evolução da economia desde 1961.

- Um ajuste fiscal que aumente a poupança doméstica e estabilize a dívida pública, combinado com a implementação de reformas microeconômicas, pode levar o PIB potencial para 3,5%.

- Sem esses ajustes, o PIB potencial ficaria mais próximo de 1,5%.

- Os episódios de degradação macroeconômica nos últimos 55 anos, que culminaram em alta relevante da inflação ou não pagamento das obrigações do governo, reduziram a renda per capita em pelo menos 25%.

A forte recessão desde o fim de 2014 deixou ampla ociosidade no uso do estoque de capital e da mão de obra. Essa ociosidade abre espaço para crescimento mais robusto por algum tempo sem gerar pressão inflacionária. No entanto, o crescimento sustentável após uma recuperação cíclica depende do crescimento potencial do PIB (ou PIB potencial), que é o foco desse estudo.

Modelamos o crescimento em função do ritmo de acúmulo de capital físico, da população ocupada e da produtividade. Mostramos que esta última é afetada por episódios de degradação macroeconômica, pela razão investimento/PIB e por componentes externos (o crescimento do PIB global per capita e os preços internacionais de commodities).

Os resultados mostram que há três fatores principais que tem limitado o crescimento do país:

1) Baixa poupança doméstica. A baixa poupança doméstica limita os investimentos, o que diminui o ritmo de acúmulo de capital e de ganhos de produtividade via absorção de novas tecnologias.

2) Desarranjos macroeconômicos. Estimamos que os episódios de não pagamento das obrigações do governo (default) ou de alta relevante da inflação desde 1961 reduziram o nível da renda do país em pelo menos 25%.

3) Ineficiência microeconômica. Os avanços de produtividade no período ficaram abaixo do observado em países equivalentes, devido a diversos entraves regulatórios, tributários e nas relações trabalhistas que caracterizam o “Custo Brasil”.

O desempenho da economia mundial também é importante para explicar oscilações no PIB potencial. Por fim, as mudanças demográficas, com um crescimento cada vez menor da população em idade ativa, ajudam a explicar a dinâmica no período.

Isso posto, qual o crescimento potencial da economia brasileira? Depende do andamento das reformas.

Estimamos um PIB potencial de 3,5% condicionado à implementação de um ajuste fiscal focado nos gastos e reformas microeconômicas. O ajuste fiscal teria o duplo papel de aumentar a poupança doméstica (aumentando a capacidade do país de investir) e garantir a sustentabilidade da dívida pública (evitando desarranjos macroeconômicos futuros). Entre as reformas de cunho microeconômico, está a reforma trabalhista recentemente aprovada, e há amplo espaço para avanços na abertura da economia, na estrutura tributária e regulatória, e por fim na educação. A Taxa de Longo Prazo, em votação no Congresso, representa uma oportunidade nos fronts macro e microeconômicos.

Por outro lado, na ausência de avanços das reformas macroeconômicas e microeconômicas, o crescimento potencial ficaria ao redor de 1,5%. Esse crescimento baixo dificultaria a estabilização da dívida pública, aumentando a probabilidade dos desarranjos e degradação macroeconômica, o que poderia trazer o crescimento para valores ainda mais baixos.

Por fim, cabe notar que mesmo um crescimento de 3,5% leva a uma convergência lenta aos níveis atuais de renda per capita dos países avançados. Considerando um crescimento populacional anual de 0,7% e excluindo efeitos de taxa de câmbio, estimamos que o Brasil levaria 66 anos para alcançar o nível atual da renda per capita dos Estados Unidos com esse crescimento. A convergência para o nível atual de renda de países classificados como avançados, porém marginalmente acima do limiar de desenvolvimento, também seria lenta: República Tcheca (26 anos), Portugal (29), Coreia do Sul (40). A convergência para o nível de renda atual do Chile exigiria 16 anos nesse patamar.

Capital, trabalho e produtividade

Para estimar o PIB potencial, usamos o modelo de crescimento de Solow, que define o produto a partir de estoque de capital, população ocupada e produtividade dos fatores em uso – ver anexos para descrição da equação e dos dados utilizados. Nessa modelagem, o crescimento estrutural do PIB é consequência do aumento do estoque de capital, da população economicamente ativa (PEA) e da produtividade[1].

Os ciclos econômicos, por sua vez, são caracterizados por oscilações temporárias do uso de capital e da taxa de desemprego, bem como algum componente cíclico residual da produtividade.

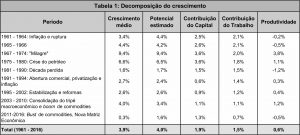

A tabela 1 mostra a decomposição do crescimento médio em diversos períodos da história recente brasileira[2]. Destacamos:

- A desaceleração do crescimento populacional está levando a uma contribuição cada vez menor do aumento da população ocupada para o crescimento PIB, recuando de 2,1 p.p. nos anos 60 para 0,8 p.p. nos últimos anos.

- O “Milagre” econômico entre 1967 e 1974 foi influenciado por forte acúmulo do estoque de capital (estoque inicial baixo, razão investimento/PIB elevada), ganhos de produtividade e a já mencionada demografia favorável.

- A chamada “década perdida” (entre 1981 e 1990) foi marcada por crescimento baixo decorrente principalmente de queda dos investimentos, e produtividade negativa.

- O ciclo seguinte de 1991 a 2002 foi marcado por crescimento médio maior, influenciado por aumentos da produtividade.

- O crescimento acelerou no ciclo do boom de commodities (entre 2003 e 2010), com ganhos adicionais de produtividade.

- O baixo crescimento médio entre 2011 e 2016 é associado a um recuo na produtividade e forte componente cíclico.

Explicando o investimento

Segundo as contas nacionais, o investimento é igual, em equilíbrio, à soma da poupança doméstica e externa. A poupança doméstica equivale à renda do país menos seu consumo (privado e do governo). A poupança externa é igual ao negativo do saldo em conta corrente (ou seja, corrente corrente em déficit configura poupança externa positiva).

Dado que o déficit em conta corrente não pode ser muito elevado por muito tempo, o investimento ao longo do tempo é determinado principalmente pela poupança doméstica do país.

A evolução do investimento como proporção do PIB (gráfico a seguir) mostra o auge em meados dos anos 70, recuando bruscamente durante a crise do petróleo. A queda continuou em ritmo gradual na década perdida e nos anos 90, se estendendo até 2003. A partir daí, com a consolidação do tripé macroeconômico e o boom de commodities da década de 2000, houve alguma alta até 2013, com novo recuo a partir do esgotamento da Nova Matriz Econômica. Em 2016, atingiu o menor nível da amostra avaliada (desde 1961).

A poupança doméstica, que junto com a poupança externa financia os investimentos, ficou em patamar elevado nos anos 70, desacelerando gradualmente desde então, com episódios de fraqueza mais pronunciada no começo dos anos 80 e no final dos anos 90. Esta tendência de queda explica o baixo nível de investimento que observamos na economia brasileira há alguns anos.

Explicando a produtividade

Para explicar a produtividade (gráfico acima), usamos um modelo baseado em três grupos de variáveis[3]:

- O primeiro é composto por variáveis que incorporam a conjuntura global: o crescimento do PIB per capita global e os preços internacionais reais de commodities.

- O segundo é composto por indicadores de desarranjos ou degradação macroeconômica. Anos em que o país não cumpriu suas obrigações de dívida ou com alta relevante da inflação, consequências da ausência de estabilização das contas públicas.

- O terceiro grupo inclui o nível defasado de investimento como proporção do PIB e a variação do uso da capacidade instalada de capital. O investimento recente influencia a produtividade por permitir um alinhamento maior do estoque de capital à tecnologia e aos preços relativos correntes. A variação do uso da capacidade instalada de capital permite incorporar o caráter tipicamente pró-cíclico da produtividade.

A tabela 2 ilustra duas especificações usadas[4]. A diferença entre elas é que a 2ª especificação inclui a variação do uso da capacidade instalada (medida pela NUCI, ver anexo), cuja inclusão afetou o coeficiente estimado para commodities[5]. Os resultados a seguir usam a média dos dois modelos, diante da indefinição sobre qual seria a “melhor” especificação.

Desarranjos macroeconômicos têm efeito permanente no nível da renda per capita[6]. Os episódios de default do governo na dívida externa reduzem a produtividade em 1-2% no ano em que ocorre e no ano seguinte. Se o episódio incluir componentes da dívida doméstica (o exemplo na história desde 1961 é o Plano Collor, em 1990), há um choque adicional de 2-3% no ano em que o evento ocorre. Por fim, altas relevantes da inflação reduzem a produtividade em 2%. Somando o efeito de todos os choques desde 1961 estimamos uma queda acumulada de 25% da renda do país. Note-se que esse é o efeito direto. Se considerarmos que os efeitos acima citados se reforçam mutuamente, o impacto sobre a renda per capita tende a ter sido substancialmente maior.

Olhando para as variáveis ligadas à conjuntura externa, uma elevação de 1 p.p. do crescimento per capita global está associada a um aumento da produtividade em 0,5 p.p., o mesmo impacto associado a uma alta de 10% em termos reais dos preços internacionais de commodities.

Finalmente, o aumento de 1 p.p. da razão investimento/PIB é consistente com alta recorrente de 0,12 p.p. da produtividade.

A tabela 3 mostra a decomposição da produtividade média em diversos períodos entre os três grupos. A parte não explicada da produtividade é listada na coluna “outros”. Avaliamos essas oscilações em boa parte refletem avanços ou retrocessos de natureza microeconômica, inclusive a qualificação da mão de obra.

O forte crescimento da produtividade ao longo do “Milagre” (1967-1974) é explicado por conjuntura global favorável e por uma razão investimento/PIB elevada. Adicionalmente, houve ganhos não explicados pelo modelo (que utiliza fatores macroeconômicos). Estes ganhos são provavelmente associados a avanços microeconômicos, tais como a reforma do Sistema Financeiro.

O recuo marcante da produtividade durante a década perdida (1981-1990) ocorreu principalmente devido aos desarranjos macroeconômicos (hiperinflação e defaults da dívida) e queda do investimento, que ocorreram concomitantemente (e, em parte, devido a) uma conjuntura global menos favorável.

A produtividade mostrou ligeiro avanço nos ciclos seguintes (1991-2002), com a estabilização macroeconômica (em particular, o controle da inflação com o plano Real) e com reformas microeconômicas (abertura comercial, privatizações, agências regulatórias, entre outras).

Entre 2003 e 2010, a produtividade avançou ainda mais, impulsionada pela volta de uma conjuntura global favorável (o forte crescimento da China e a consequente alta dos preços de commodities), a consolidação do tripé macroeconômico e à continuidade das reformas microeconômicas (em particular, o avanço no arcabouço de crédito).

No entanto, a produtividade voltou a cair entre 2011 e 2016. Este recuo é explicado parcialmente por uma conjuntura global menos favorável (queda dos preços das commodities), mas fatores domésticos de ordem macro e microeconômicas são parte relevante da explicação. Em particular, destacamos a queda do investimento e a aceleração da inflação ao longo do período. Interpretamos a queda nos componentes não explicados pelas variáveis macro como consequência de maior intervencionismo estatal, revisão de arcabouços regulatórios e pela interrupção de melhoras nos gargalos de ordem microeconômica.

Cenários para o PIB potencial

A partir da especificação descrita para a decomposição do crescimento, podemos estimar o PIB potencial a partir de hipóteses sobre as variáveis explicativas[7]. Algumas variáveis são “exógenas” no sentido que não são afetadas por decisões de política econômica, tais como demografia e economia global. Supomos um crescimento anual de 0,8% da PEA (consistente com a demografia), crescimento de 1,75% do PIB per capita global (média das nossas projeções para os próximos quatro anos) e preços internacionais de commodities estáveis em termos reais.

Os dois componentes restantes (investimento/PIB e os movimentos não explicados pelas variáveis do modelo, que aparecem na coluna “outros” da tabela 3), são vinculados às políticas macro e microeconômicas, respectivamente.

Lembremos que o investimento afeta o PIB potencial através de dois canais: a taxa de crescimento do estoque de capital e a própria produtividade dos fatores em uso. Adicionalmente, devemos recordar que, por sua vez, o investimento é limitado pela disponibilidade de poupança, em particular a doméstica[8].

Um ajuste fiscal focado nos gastos reduziria o consumo do governo como proporção do PIB, aumentando a poupança pública.

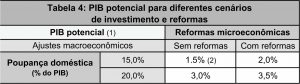

Calculamos o PIB potencial com dois cenários de poupança doméstica. O primeiro considera a poupança doméstica de 15% do PIB, similar à observada em 2015 (14,8%) e 2016 (15,1%). Este cenário é compatível com ausência de um ajuste fiscal relevante. O segundo considera um aumento de 5 p.p., para 20% do PIB, consistente com um forte ajuste fiscal efetuado a partir de corte dos gastos.

Com diversos entraves microeconômicos que caracterizam o “Custo Brasil” e limitam o crescimento do país, é importante considerar a possibilidade de avanços das reformas microeconômicas. O fato de os efeitos serem dispersos ao longo de um período amplo e indeterminado dificulta o estudo de casos do passado.

No entanto, podemos estimar a alta na produtividade associada às reformas microeconômicas. O desvio-padrão da média móvel de cinco anos do resíduo da produtividade no modelo (0,5 pontos porcentuais – vide coluna “outros” da tabela 3) pode ser uma medida aproximada do impacto de um avanço consistente no front microeconômico. Há espaço para (1) melhorias dos arcabouços regulatório e tributário, (2) abertura comercial, (3) educação. A reforma trabalhista recentemente aprovada também entra nesse contexto (ver análise específica em Reforma Trabalhista: potenciais impactos), bem como os avanços na governança das estatais.

Os resultados para os dois cenários de poupança doméstica/PIB , associados a avanço ou não das reformas microeconômicas, estão na tabela 4. O cenário que combina ajuste macroeconômico com reformas micro atinge um crescimento potencial do PIB de 3,5%.

Contudo, os mesmos modelos que levam a um crescimento sustentável de 3,5% com um ajuste fiscal e reformas microeconômicas podem levar a um cenário significativamente menos favorável. Sem ajuste fiscal e reformas, o investimento/PIB pode seguir próximo do nível atual, levando a um crescimento potencial de cerca de 1,5% Esse crescimento baixo dificultaria a estabilização da dívida pública, aumentando a probabilidade dos desarranjos macroeconômicos e seus choques permanentes sobre a produtividade. E, claro, implicaria que o Brasil seguiria sendo um país relativamente pobre.

Artur Manoel Passos

Alexandre Gomes da Cunha

[1] Diversos estudos sobre o tema incorporam alguma medida de capital humano no componente da população ocupada. Como não incluímos uma medida de capital humano, seu impacto sobre o produto é transferido para a produtividade dos fatores em uso.

[2] O anexo 3 mostra os gráficos do histórico do ritmo de expansão do estoque de capital e da população ecomicamente ativa.

[3] Variáveis adicionais foram consideradas, mas não entraram nos modelos finais. Um marcador de impeachment não mostrou impacto estatisticamente significativo. A abertura comercial (soma de exportações e importações dividida pelo PIB) também não teve impacto. Dada a importância da abertura comercial para a produtividade da cadeia de bens manufaturados, é provável que choques de preços de commodities e de câmbio (que afetam o comércio externo como proporção do PIB) contaminem o impacto da integração com as cadeias globais de produção. A taxa de urbanização (nível ou a mudança) tampouco mostrou poder explicativo adicional.

[4] O nível de utilização da capacidade entre 1960-1976 foi obtido através de um modelo baseado nas demais variáveis explicativas. Deste modo, as estatísticas t referentes ao modelo de produtividade com utilização da capacidade estão distorcidas.

[5] A queda do coeficiente associado aos preços internacionais de commodities é consequência da sua correlação positiva com o uso da capacidade instalada.

[6] Tentamos sem sucesso incorporar variáveis defasadas dos indicadores de desarranjo macroeconômicos, para incorporar alguma devolução do choque negativo distribuída nos anos seguintes. No entanto, os dados não mostraram evidências econométricas de que o choque seja compensado nos anos seguintes. Ou seja, há evidências de que os efeitos dos desarranjos macroeconômicos sobre a produtividade, e consequentemente sobre o nível da renda, são permanentes.

[7] Por se tratar do crescimento potencial, fica implícito que o desemprego e o uso da capacidade instalada ficam estáveis no nível de equilíbrio. Logo, a variação da capacidade instalada não entra na estimativa do PIB potencial.

[8] Experiências do passado visando aumentar o investimento sem aumentar a poupança pública tiveram resultados desfavoráveis. Ajustes forçados na poupança doméstica privada geraram distorções na economia, e ciclos de investimento excessivamente dependentes do financiamento externo levaram a vulnerabilidades externas.

Fonte:https://www.itau.com.br

{kind=link}